新NISAとは、2024年に始まった株式や投資信託を利用した少額投資非課税制度です。

投資で得た利益や分配金に税金がかからないメリットから、多くの人が新NISAを始めています。

その中で「興味はあるけど危なくないの?」「デメリットは何?」「注意することは? 」とさまざまな疑問がわいてくるでしょう。

新NISAといった投資を始める際には、失敗して大切なお金を無駄にしたくないですよね。

ここでは、以下を説明します。

- 新NISAをやめたほうがいい理由3つ

- 新NISAやめたほうがいい人7つ

- 投資を成功させる秘訣5つ

本記事を読めば、新NISAの問題点が明らかになり、始めるべきかどうかの判断ができるようになります。

ぜひ最後まで目を通してください。

1.新NISAやめた方がいい理由7つ

やめた方がいい理由は以下の7つです。

1.損失が出たとき救済策がない

2.元本割れ・減配無配の可能性がある

3.外国株での配当益は非課税対象外になる

4.購入できる商品が限られている

5.1人1口座しか開設できない

6.新NISAは投資額に上限

7.「ナンピン買い」が難しい

それぞれ詳しく解説していきます。

1.損失が出たとき税制優遇が一切ない

新NISA口座内で売却した際に生じた損失は「存在しないもの」として処理されるため、損益通算・繰り越し控除が不可能であり、税制優遇を受けることができません。

課税口座の場合、損益通算・繰り越し控除が可能であり、利益を減らせるため、税金を抑えられます。

新NISAだと税制優遇のメリットを享受できないので、注意が必要です。

【損益通算とは】

新NISA口座で損失が発生したときに、一般口座や特定口座などで保有する金融商品の配当金や売却益などの利益分と相殺すること。

【繰り越し控除とは】

利益を上回る損失が発生し、本年分の損失を利益から全て控除できないとき、最長3年間繰り越して翌年以降の利益額から繰り越し分を差し引くこと

2.元本割れ・減配無配の可能性がある

新NISAに限らず、投資を行う際には損失や減益の可能性があります。

例えば以下のようなものが考えられます。

- 元本割れ:投資した商品が値下がりした場合、売却したときの金額が、買入の金額(元本)を下回る

- 減配無配:企業の業績によって、配当減額や無配の可能性がある

新NISAで投資を行う際には「元本割れ」「減配無配」に注意しましょう。

3.外国株での配当益は非課税対象外になる

外国株式に投資した場合、配当金にかかる配当益は非課税対象外のため税金を納めることになります。

米国株へ投資した際に得られる配当金には、30.315%の税金(外国所得税)がかかります。

「約30.315%の税金」=

「米国株式配当金にかかる約10%の外国税」+「国内での所得税および住民税20.315%の税金」

売却益に関して、日本と租税条約を結んでいる国の外国株式に対しては、税金がかかりません。

参考|楽天証券:外国税額控除

4.買入できる金融商品が限られている

新NISAで保有できる金融商品は、従来のNISA枠で投資できていた商品の一部が買入不可能となり、より限定的なものになっています。

| 買入可能 | 買入不可 | |

|---|---|---|

| 成長投資枠 | 株式投資信託ETF (上場投資信託) | 信託期間が20年未満 毎月分配型の投資信託 デリバティブ取引を使った投資信託 (ヘッジ目的以外) |

| 積立 | 約220本の投資信託 | 約550本以上ある投資信託のうち、長期的な資産形成に向かないものは金融庁によって除外 |

5.1人1口座しか開設できない

新NISA口座は1人1口座しか開設できないため、どの金融機関で解説を行うのか吟味する必要があります。

金融機関による違いは以下の通りです。

- 金融機関によって取扱商品が異なる

- 銀行によっては商品の種類が少ない

- 対面型の金融機関とネット証券では、投資信託の取り扱い本数や手数料が大きく違う

- ネット証券は手数料が安く取扱商品が豊富にある

6.新NISAは投資額に上限がある

新NISAの投資枠は、成長投資枠は年間240万円・積立投資枠は年間120万円と投資額に上限が設けられています。

年間投資可能枠以上の投資を行いたい人は、一般口座や特定口座を利用しましょう。

また、新NISAでは、商品を売却した翌年には非課税投資枠が復活しますが、非課税投資枠に上限があるため、デイトレーダーのように頻繁に売買したい人には適していません。

7.「ナンピン買い」が難しい

ナンピン買いとは、株を買入した金額よりも値下りしたタイミングで買い増しを行い、平均取得単価を引き下げる投資手法です。

新NISAでは投資枠は240万と決められているので、枠を超えての買入ができません。

すでに枠を使い切っている場合、どれだけ価格が下がっていても、ナンピン買いが難しいでしょう。

2.新NISA向いていない人3つ

新NISAに向いていない人は以下の3つです。

1.短期間で利益を得たい人

2.少額投資をしたい人

3.リスクを許容できない人

1. 短期間で利益を得たい人

投資は短期間で見ると損失を出す可能性が高くなるので、短期的に利益を出したい人には適していません。

積立NISAでは、元本割れした際にも根気強く投資を続けることで長期的に利益を得られるので、忍耐強い人には向いていると言えます。

2.多額の投資を行いたい人

新NISAでは投資枠が決まっていますので、多額の投資をしたい人には向いていません。

逆に、少額で将来に備えるためにコツコツと投資をしたい人に適しています。

3.リスクを許容できない人

どれだけ安定した金融商品であっても、世界情勢や企業の業績悪化によって、元本割れをする可能性があります。

損失が出ることを理解して、許容できるかが重要です。

3.新NISAでの投資を成功させる秘訣5つ

ここでは、新NISAでの投資を成功させる秘訣を7つ紹介します。

1.長期的な視点でとらえる

2.分散投資を行う

3.余剰資金のみで投資を行う

4.外国株式は課税口座を用いる

5.長期保有する

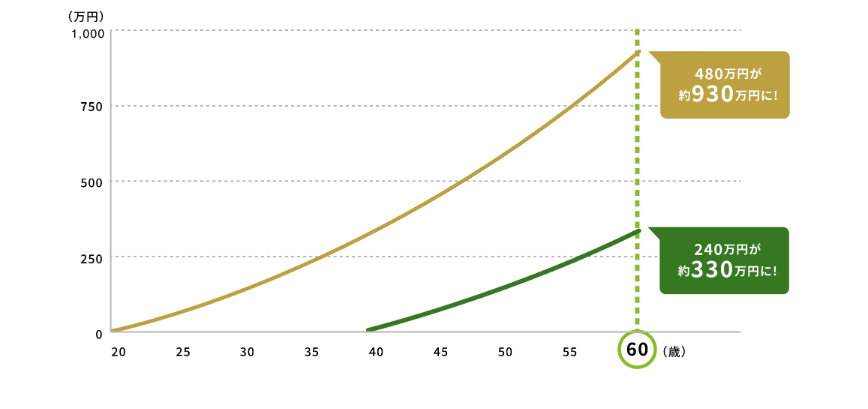

1.複利効果を考える

出典:金融庁:資産形成の基本

積立NISAは、長期にわたって運用を継続すれば、複利効果を享受して、プラスのリターンを得られる投資手法です。

【複利効果】

投資で得た利益を再投資することで、雪だるま式に資産を増やすことができる仕組み

購入価格を平均化する期間も長くなり、結果として価格の変動に強く損をしにくい投資が可能となります。

投資を行うには、長期的な視点でとらえて複利効果を考えることが重要です。

2.分散投資を行う

投資する銘柄を選ぶときに、値動きが違う複数の金融商品に投資を行うこと(分散投資)によって、安定した資産運用を行えます。

分散投資を行うことで、1つの商品が下落したとしても、他の商品でカバーすることが可能です。

また、複数の商品の収益率の平均をとることで、価格変動を安定させられます。

投資する国(国内/海外)・商品(株式・債券・不動産・投資信託)を考慮して投資を行いましょう。

3.余剰資金のみで投資を行う

投資を行うときは、元本割れの可能性があることを念頭に置きましょう。

買入価格を下回り、含み損が生じた際に、その価格がいつ買入価格(元本価格)に戻るかわかりません。

なかには、買入価格まで戻らないこともあります。

そのため、無理のない資金内で投資を行うことが重要です。

4.外国株式は課税口座を用いる

新NISAでは、外国株式売買における「外国税額控除」を受けることができません。

そのため、外国株式の売買は課税口座(一般口座・特定口座)で行いましょう。

課税口座であれば、確定申告をすることにより「外国税額控除」によって、外国所得税を取り返せる可能性があります。

5.長期的な視点で見る

市場を読むことは不可能なため、短期的な視点でとらえると、損失が出る可能性があります。

新NISAには、損失が出たときの税制優遇はないため、利益が出るまで長期保有(塩漬け)するようにしましょう。

長期的に見れば、回復してくる可能性もあります。

新NISAを行うポイントを押さえて、自分に適した投資を始めてください。